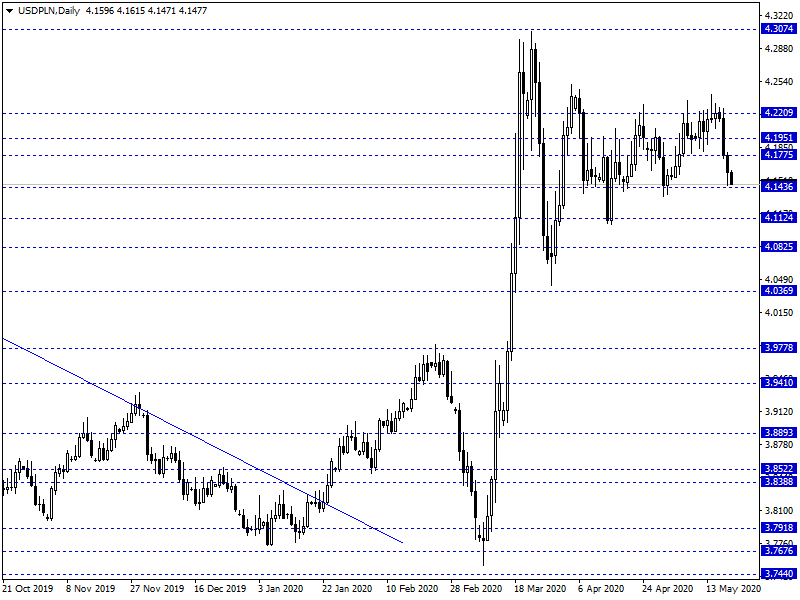

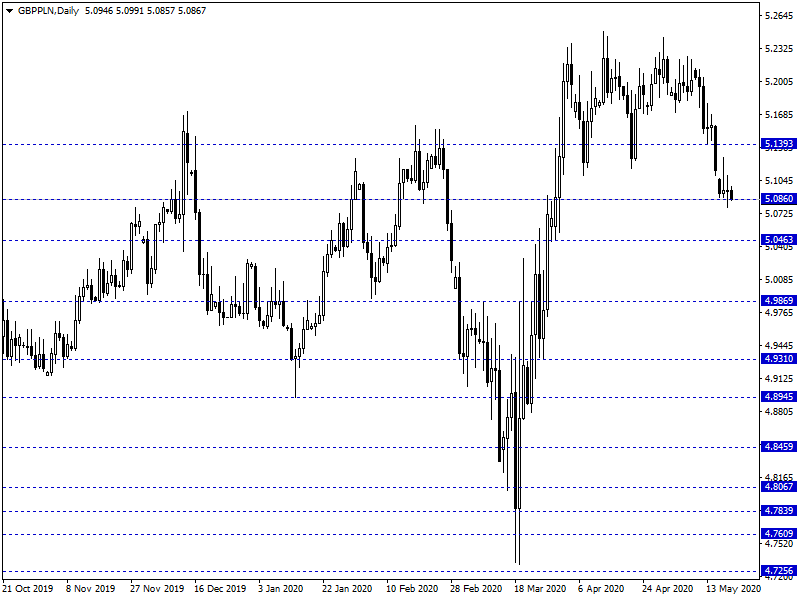

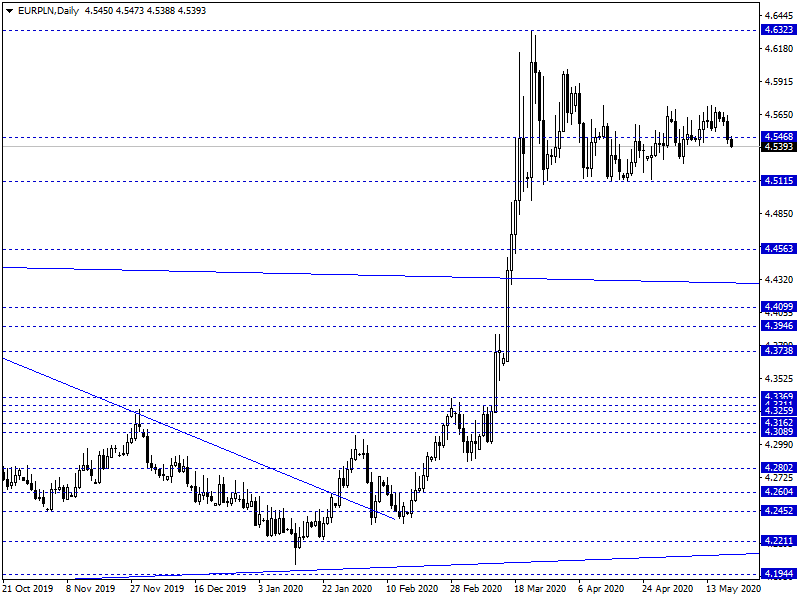

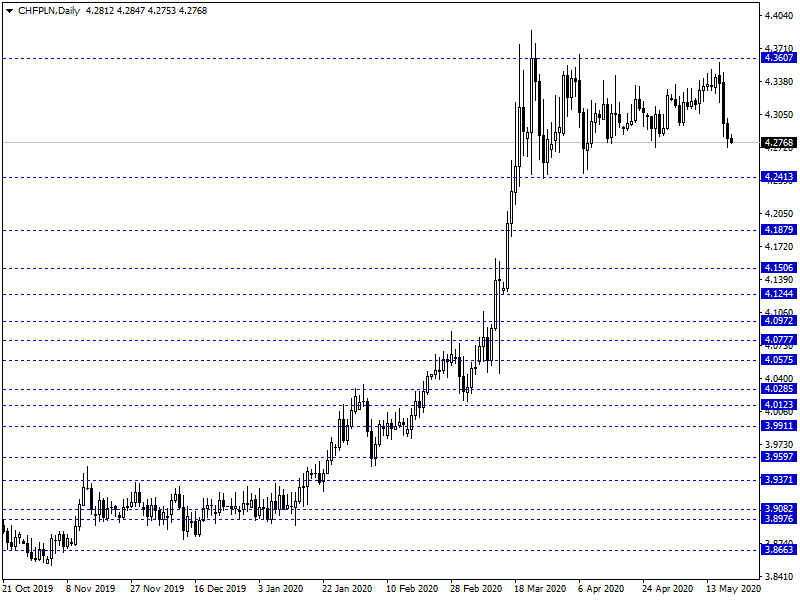

Poranny, środowy handel na rynku FX przynosi wygaszenie podbicia eurodolara oraz podtrzymanie mocniejszego PLN. Polska waluta kwotowana jest następująco: 4,5421 PLN za euro, 4,1519 PLN wobec dolara amerykańskiego, 4,2791 PLN względem franka szwajcarskiego oraz 5,0892 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,353% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na globalnych rynkach przyniosły lekkie schłodzenie nastrojów wśród inwestorów. Pojawiło się parę negatywnych opinii dot. potencjalnej szczepionki ze spółki Moderna. Temat emisji wspólnego, europejskiego długu pozostaje „na stole”. W konsekwencji trudno mówić o diametralnym przejściu z risk-on na układ risk-off, a raczej chwilowym schłodzeniu. Duże znaczenie ma najpewniej fakt zatrzymania się SPX tuż pod istotnym oporem, którego sforsowanie oznaczałoby nowy impuls pro-popytowy. Pomimo lekkie schłodzenia nastrojów PLN kontynuuje ruchy zainicjowane w poniedziałek. Kurs USD/PLN zszedł z okolic 4,22 do aktualnych 4,14 PLN. Bez dalszych wzrostów na EUR/USD trudno jednak zakładać bardziej znaczące podbicie PLN czy innych walut z koszyka EM.

W trakcie dzisiejszej sesji GUS poda dane dot. koniunktury konsumenckiej za maj oraz przeciętnego zatrudnienia (oczek. -0,05%) i wynagrodzeń (oczek. 4,5%) za kwieceń. Ponadto na szerokim rynku otrzymamy pakiet informacji dot. inflacji ze Strefy Euro za kwiecień.

Z rynkowego punktu widzenia EUR/PLN pozostaje nad kluczowym wsparciem na 4,5 PLN. Największy potencjał do znacznego ruchu wydaje się spełniać zestawienie z funtem, gdzie kurs oscyluje blisko 5,08 PLN. „Interesująco” prezentuje się również para z frankiem, gdzie zejście do 4,2760 CHF oznacza możliwą próbę testu wsparcia na 4,24 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis