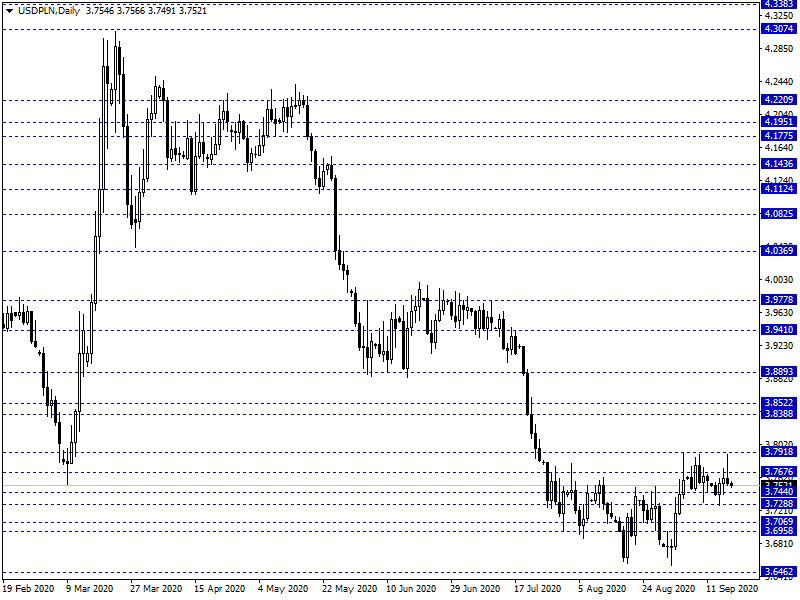

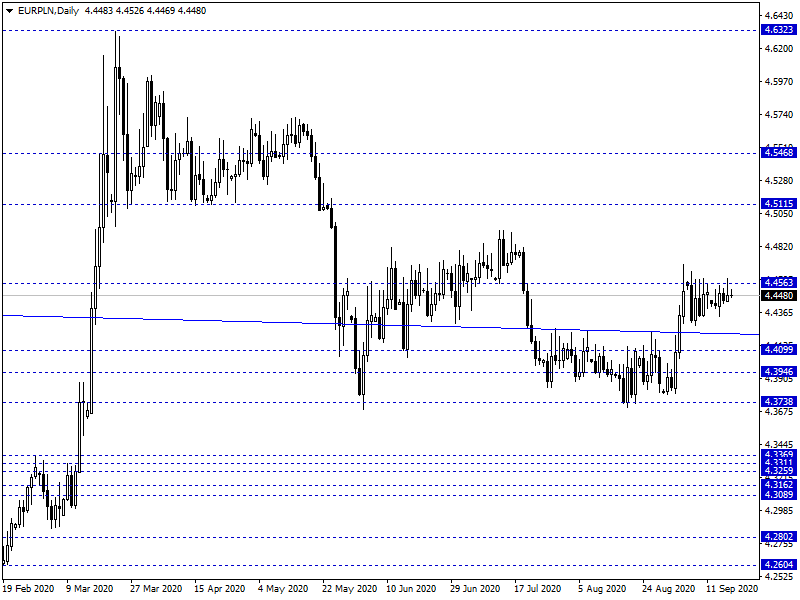

Piątkowy, poranny handel na rynku FX przynosi lekkie podbicie eurodolara oraz brak większych zmian na wycenie PLN. Złoty kwotowany jest następująco: 4,4533 PLN za euro, 3,7576 PLN wobec dolara amerykańskiego, 4,1429 PLN względem franka szwajcarskiego oraz 4,8792 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,355% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na rynku walutowym przyniosły ponowne, lekkie osłabienie dolara. Bezpośrednim „triggerem” były dane z tamtejszego rynku pracy oraz wskazania Philly FED. Przede wszystkim jednak wydaje się, iż opuściliśmy już układ „im gorzej tym lepiej” bazujący na oczekiwanym wzroście wsparcia FED. Lokalnie poznaliśmy dane z krajowego rynku pracy, gdzie zarówno wynagrodzenia (4,1% r/r) jak i zatrudnienie (-1,5% r/r) wypadły relatywnie blisko oczekiwań. Rynek pracy „podniósł się” jednak w dalszym ciągu jesteśmy na niższych poziomach niż przed pandemią. Dodatkowo metodologia nie daje dokładnych danych dot. czasu pracy i przesunięć w tym zakresie. Nad ranem ukazał się ciekawy wywiad z prezesem NBP w DGP. A. Glapiński oczekuje dalsze spadku inflacji zaznaczając, iż w tych warunkach deflacja lub zbyt niska inflacja nie byłyby korzystne dla gospodarki, a polityka NBP pozostanie akomodacyjna.

W trakcie dzisiejszej sesji poznamy dane dot. produkcji przemysłowej za sierpień. Rynek spodziewa się dynamiki na poziomie 2,8% r/r. Globalnie warto bliżej przyjrzeć się sprzedaży detalicznej dla UK oraz odczytowi Raportu Michigan dla USA.

Z rynkowego punktu widzenia sytuacja wokół PLN nie uległa większej zmianie. USD/PLN pozostaje pod oporem na 3,80 USD.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis