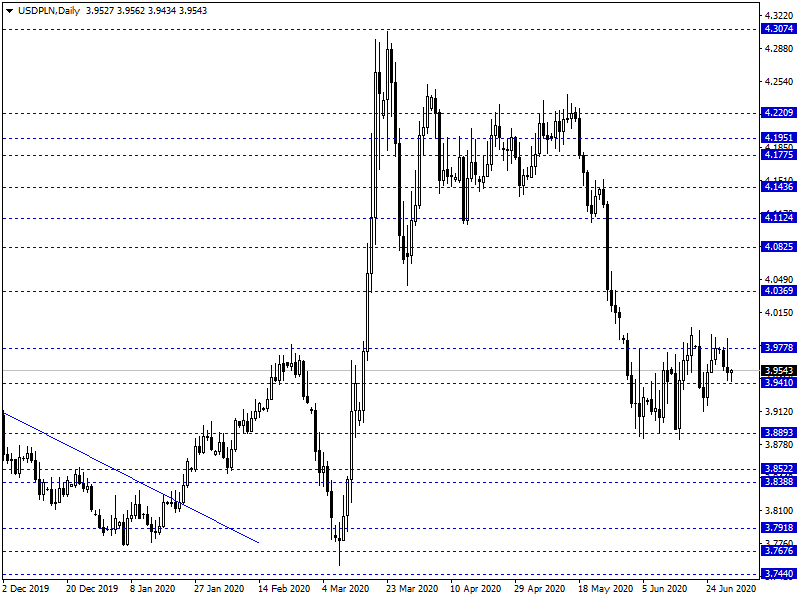

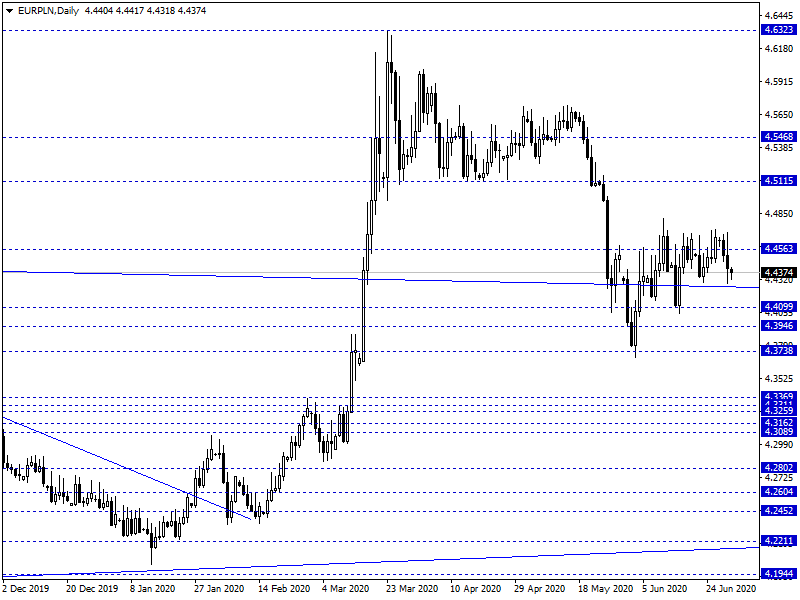

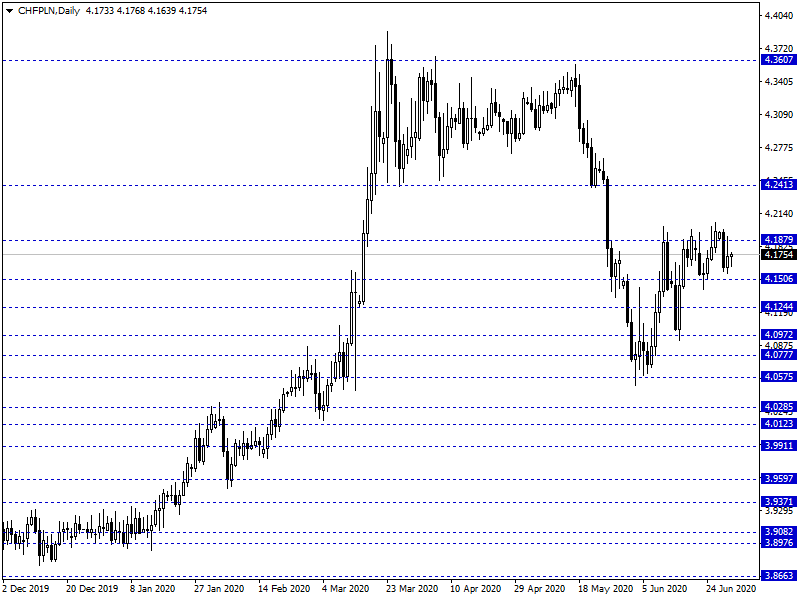

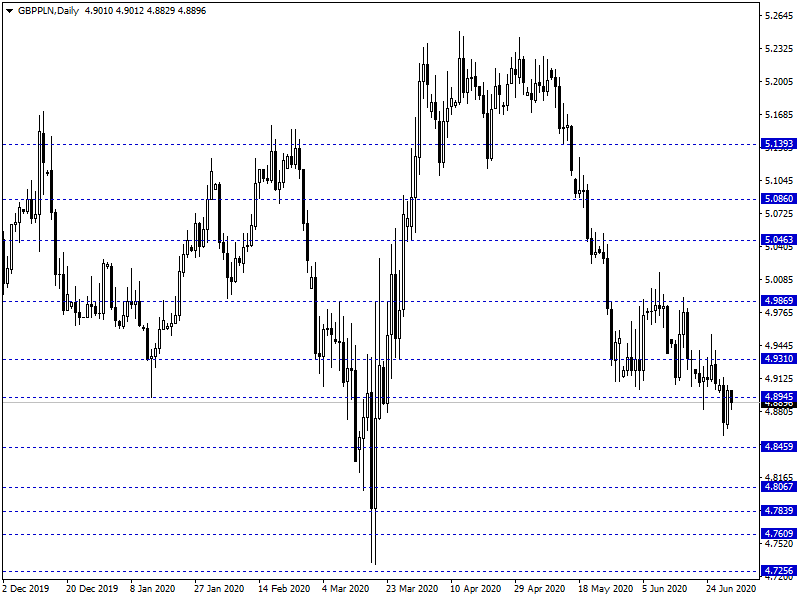

Poranny, środowy handel na rynku FX przynosi podtrzymanie konsolidacji na eurodolarze oraz ograniczone ruchy na PLN. Złoty kwotowany jest następująco: 4,4408 PLN za euro, 3,9588 PLN wobec dolara amerykańskiego, 4,1798 PLN względem franka szwajcarskiego oraz 4,8929 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,363% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na rynku FX charakteryzowały się wyhamowaniem wzrostu EUR/USD i powrotem do okolic 1,12 USD. W przypadku PLN obserwowaliśmy lekkie umocnienie wobec euro. Część rynku tłumaczy to potencjalnie dużą transakcją Gazprom-PGNiG, jednak wedle dostępnych informacji przelane zostały dolary (1,5 mld USD). Ciekawym elementem sesji był również wstępny odczyt inflacyjny za czerwiec, który wyniósł 3,3% wobec oczekiwanych 2,8%. Podsyca to spekulacje detalistów dot. podbicia inflacji, tymczasem ekonomiści sugerują potencjalne wyhamowanie wskaźnika w kolejnych kwartałach. Złoty kontynuuje konsolidację blisko 4,44 PLN za euro. Dodatkowo weszliśmy w okres letnio-wakacyjny który zwyczajowo charakteryzuje się niższą aktywnością na rynku.

W trakcie dzisiejszej sesji poznamy wskazanie przemysłowego indeksu PMI dla Polski za czerwiec. Rynek oczekuje podbicia wskaźnika do 46,5 pkt. (a więc w dalszym ciągu poniżej 50 pkt.) wobec 40,6 pkt. uprzednio. Również na szerokim rynku będzie to dzień spod znaku finalnych odczytów europejskich PMI oraz ISM dla USA.

Z rynkowego punktu widzenia EUR/PLN schodzi nieco niżej, jednak jest to ruch w ramach ostatniej konsolidacji. Najpewniej do czasu wygenerowania mocniejszego sygnału na eurodolarze pozostaniemy w ograniczonym zakresie wahań na PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis