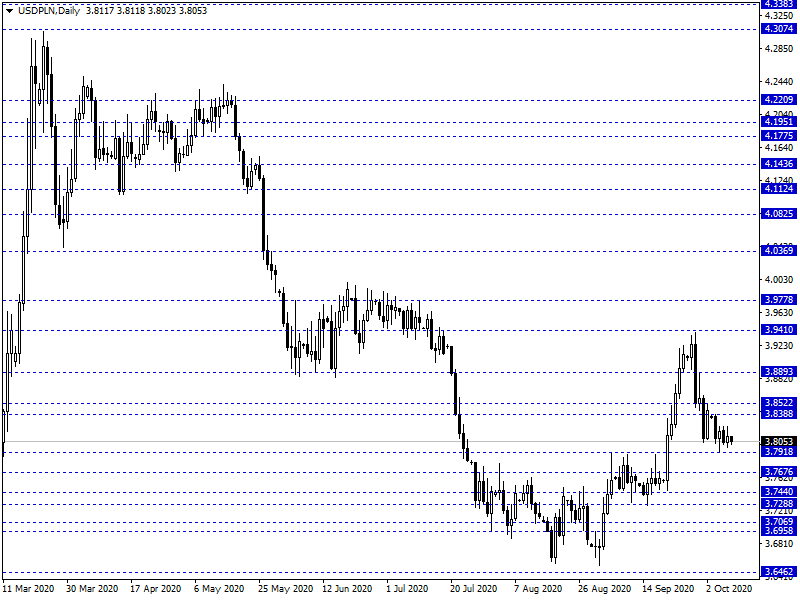

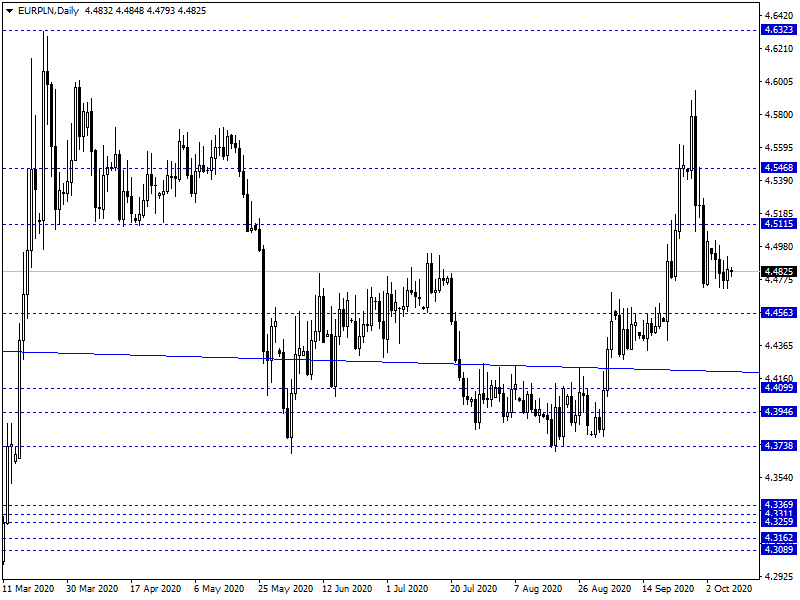

Piątkowy, poranny handel na rynku FX nie przynosi istotniejszych zmian na wycenie PLN. Złoty kwotowany jest następująco: 4,4852 PLN za euro, 3,8092 PLN wobec dolara, 4,1599 PLN względem franka szwajcarskiego oraz 4,9329 PLN w relacji do funta szterlinga. Rentowności polskiego długu wyniosły 1,317% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na globalnych rynkach były relatywnie udane – główne indeksy akcyjne pięły się na północ, a eurodolar ponownie kwotowany jest blisko 1,18 USD. Poprawa nastrojów ma związek z wznowieniem rozmów w amerykańskich Senacie dot. pakietu stymulacyjnego. Z punktu widzenia PLN wydarzenia ostatnich godzin powinny sprzyjać lekkiemu podbiciu – w praktyce jednak wydaje się, iż aktywność na rynku złotego jest obecnie ograniczona. Brak jest również istotniejszych reakcji na rozwój sytuacji pandemicznej w Polsce (która docelowo rzutować będzie również na perspektywy makro). Stan wyjątkowy wprowadzony został m.in. w Czechach, a sama CZK jest ostatnio wyraźnie słabsza niż PLN. GPW „rozgrywa” już wzrost zachorowań, niemniej kurs FX pozostaje jak dotąd bez większej reakcji.

W trakcie dzisiejszej sesji brak jest istotniejszych wskazań makro z rynku krajowego. NBP przeprowadzi emisję bonów oraz otrzymamy minutes z ostatniego posiedzenia RPP.

Z rynkowego punktu widzenia końcówka tygodnia zapowiada się z inicjatywą po stronie popytu. W praktyce jednak PLN pozostaje w sferze niskiej aktywności i zmienności z potencjalnym ryzykiem osłabienia wynikającego z rozwoju sytuacji pandemicznej.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis