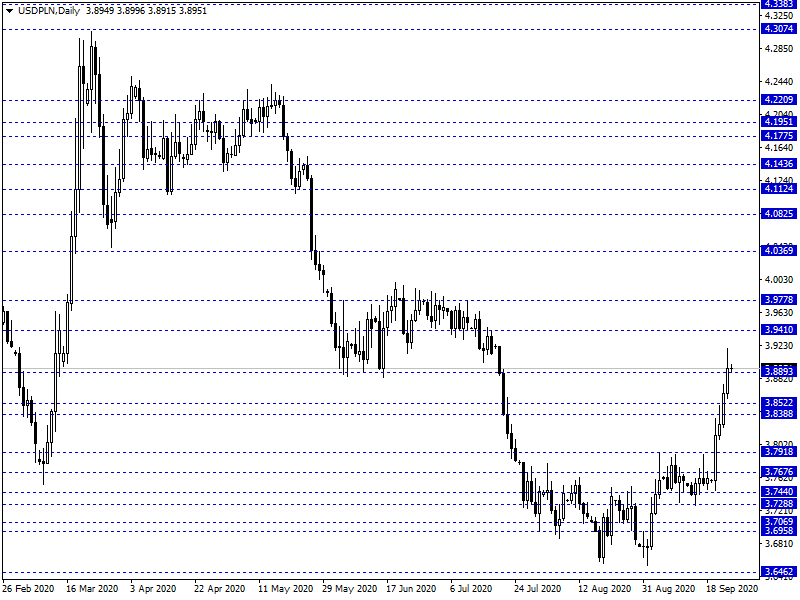

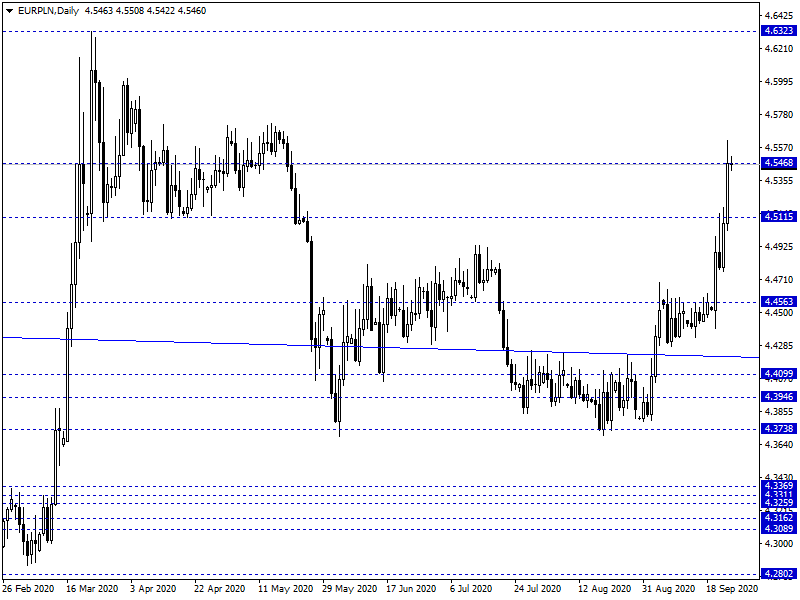

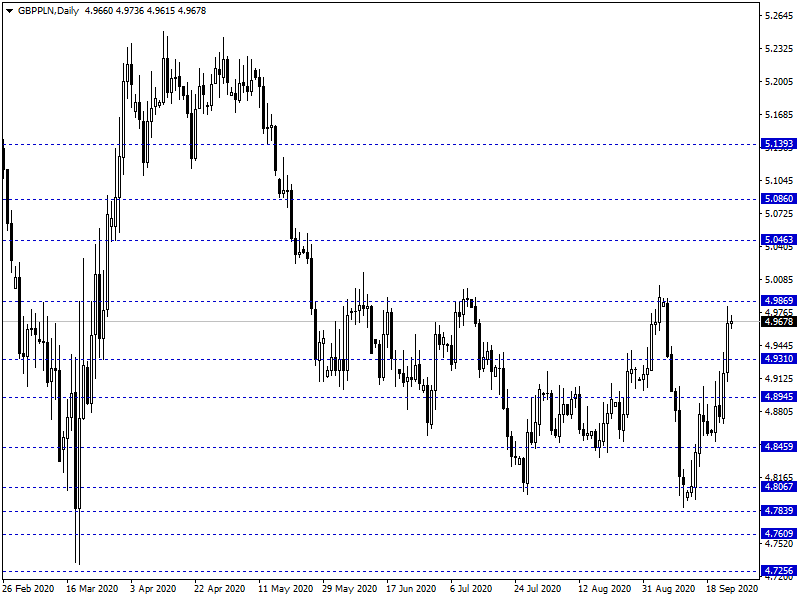

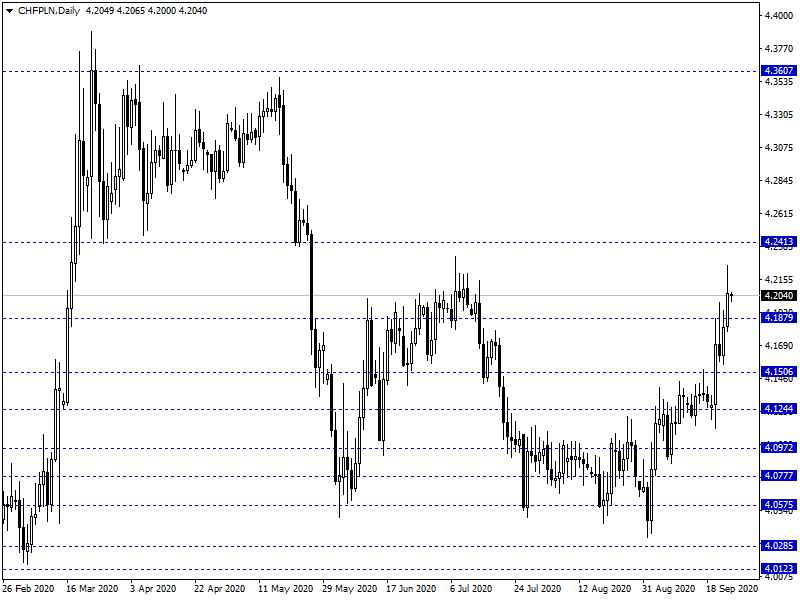

Piątkowy, poranny handel na rynku FX przynosi wyhamowanie ostatnich ruchów na EUR/USD czy PLN. Złoty kwotowany jest następująco: 4,5463 PLN za euro, 3,8970 PLN wobec dolara amerykańskiego, 4,2212 PLN względem franka szwajcarskiego oraz 4,9765 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,329% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na globalnych rynkach przynoszą lekkie odreagowanie trendów z dni wcześniejszych. Wall St. podbiło o 0,5%, przy lekkim wsparciu spółek technologicznych. Eurodolar wyhamował spadki przy 1,1660 USD. Globalnie rynek otrzymał wsparcie w postaci danych z rynku nieruchomości USA. Dodatkowo trwa wyczekiwanie na kolejny pakiet stymulacyjny ze strony amerykańskiego rządu (2,2 bln USD). Wyhamowanie umocnienia dolara sugeruje, iż PLN nie powinien dziś znacząco naruszyć 4,55 PLN za euro oraz okolic 3,90 PLN za dolara. W szerszym ujęciu układy techniczne wspierają jednak strony podażowe na rynkach. Dodatkowo byliśmy świadkami podwyżek stóp na Węgrzech oraz Turcji. W pierwszym przypadku premiuje to HUFa w relacji do PLN.

W trakcie dzisiejszej sesji brak jest istotniejszych wskazań makro z rynku krajowego. NBP przeprowadzi emisję 7-dniowych bonów pieniężnych. Globalnie warto bliżej przyjrzeć się zamówieniom na dobra trwałe z USA. Po sesji Fitch ma dokonać przeglądu ratingu Polski.

Z rynkowego punktu widzenia wyhamowanie spadków eurodolar sugeruje analogiczny scenariusz dla PLN na koniec tygodnia. W szerszym ujęciu jesteśmy świadkami powrotu zmienności na PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis