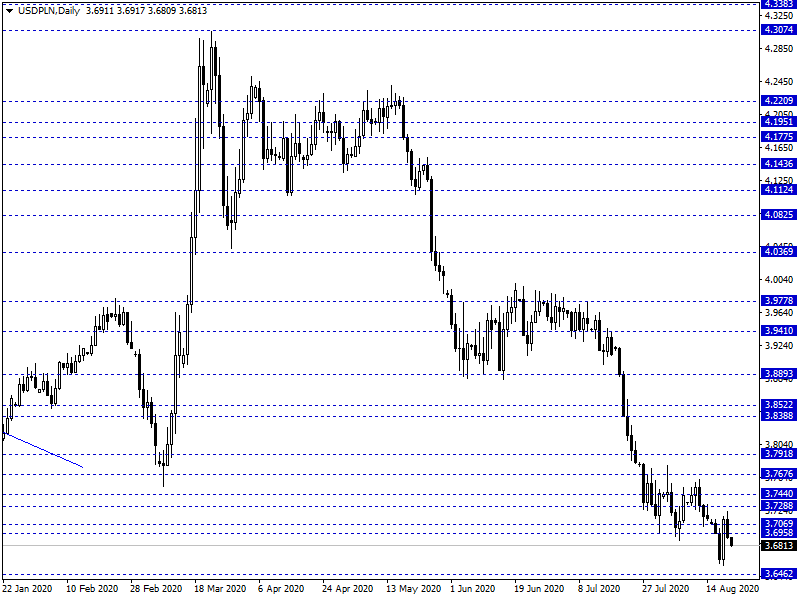

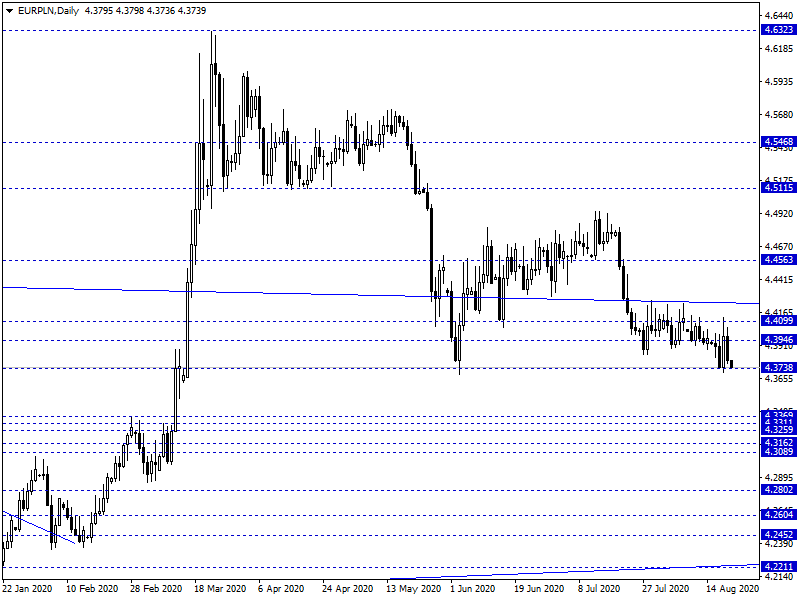

Piątkowy, poranny handel na rynku FX nie przynosi istotniejszych zmian w zakresie wyceny eurodolara, w konsekwencji również PLN pozostaje relatywnie stabilny na mocnych poziomach. Złoty kwotowany jest następująco: 4,3787 za euro, 3,6856 PLN wobec dolara amerykańskiego, 4,0595 PLN względem franka szwajcarskiego oraz 4,8762 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,326% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na globalnych rynkach nie przyniosły większych emocji. Obserwowaliśmy próbę odbicia dolara (wstępnie nieudaną). Obrót na giełdach w USA i Azji przynosi neutralne wskazania. Brak było istotniejszych impulsów do handlu po ostatnim FED. Wskazanie z amerykańskiego rynku pracy (większa liczba wniosków) odebrane zostało jako „im gorzej tym lepiej” niemniej impuls okazał się być krótkotrwały. Teoretycznie szansą na wyższą zmienność i podbicie aktywności są dzisiejsze wskazania PMI. Krajowe dane, jak wczorajsza produkcja czy dzisiejsza sprzedaż detaliczna, pozostają na drugim planie nie generując impulsów do handlu na PLN.

W trakcie dzisiejszej sesji poznamy wstępne wskazania przemysłowych indeksów PMI za sierpień (m.in. dla Strefy Euro oraz USA). Z Polski natomiast otrzymamy wskazanie dot. sprzedaży detalicznej za lipiec. Rynek spodziewa się dynamiki na poziomie 1% r/r.

Z rynkowego punktu widzenia EUR/PLN testuje okolice 4,37 PLN sygnalizując potencjał zejścia w kierunku okolic 4,32 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis