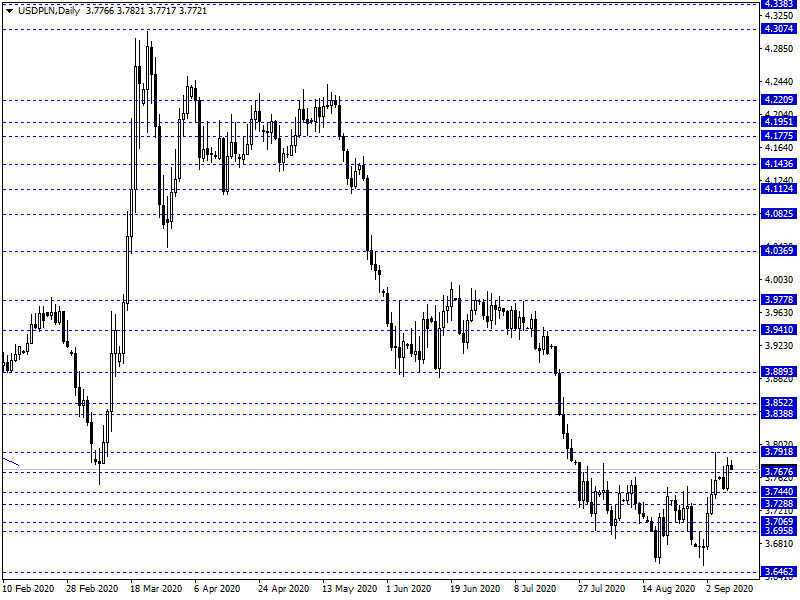

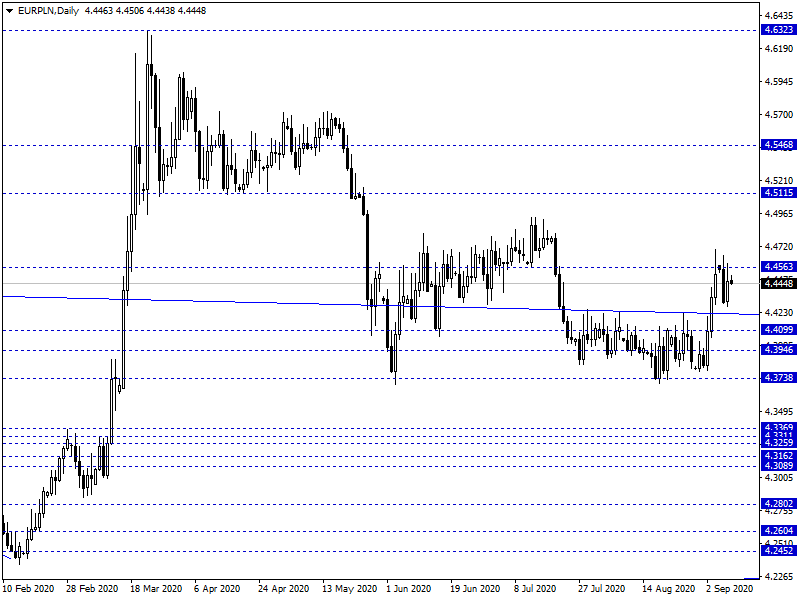

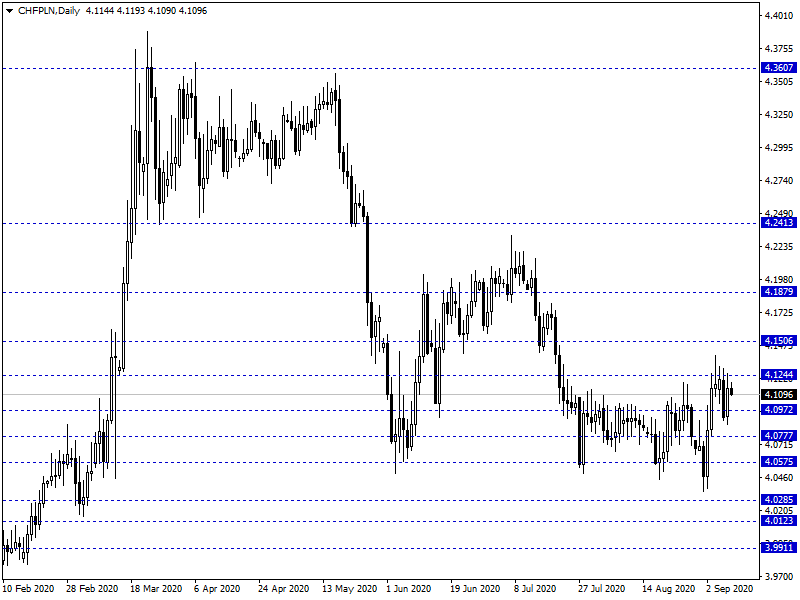

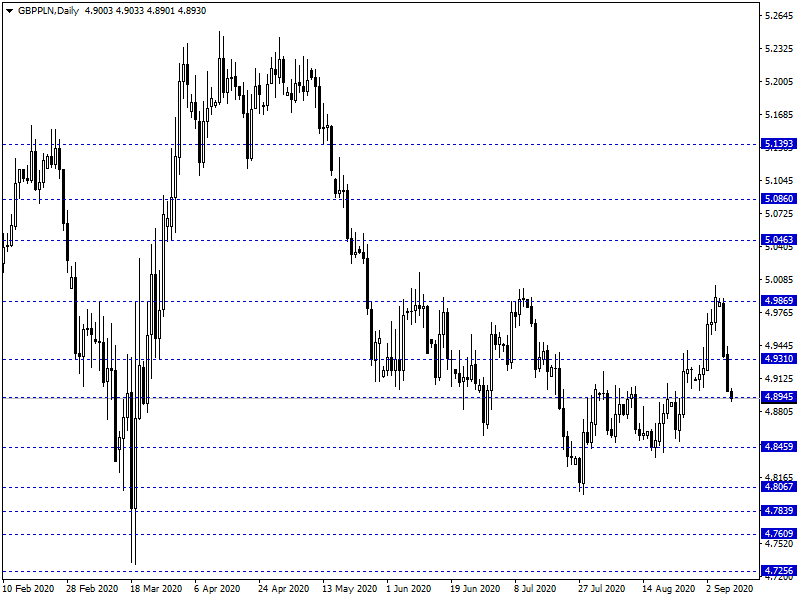

Poranny, środowy handel na rynku FX przynosi spadek eurodolara poniżej 1,18 USD w ślad za korektą na indeksach w USA. Sam PLN nie notuje istotniejszej zmian. Polska waluta kwotowana jest następująco: 4,4502 PLN za euro, 3,7788 PLN wobec dolara amerykańskiego, 4,1165 PLN względem franka szwajcarskiego oraz 4,8985 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,38% w przypadku obligacji 10-letnich.

Ostatnie godziny na rynkach przyniosły lekkie podbicie układów risk-off. Wynikało to z korekty na amerykańskich giełdach, gdzie Nasdaq stracił 4,7%. W dużej mierze schłodzenie w USA wynika z korekty na „flagowych” spółach technologicznych, ze znacznym udziałem w NDX czy SPX. Spadki na rynku akcyjnym w USA powodują ruchy na większości globalnych aktywów, w tym rynku FX. Obserwujemy lekkie podbicie wyceny dolara oraz test 1-tygodniowego maksimum na jenie. Trudno jednak mówić o odwrocie od walut EM. PLN pozostaje stabilny blisko 3,76 PLN za USD. Obecne trwa wyczekiwanie czy ostatnie ruchy na Wall St. to jedynie korekta w ramach trendu wzrostowego czy może zapowiedź dłuższych spadków.

W trakcie dzisiejszej sesji brak jest istotniejszych publikacji makro z rynku krajowego. Również globalny kalendarz makro pozostaje relatywnie pusty. Poranne wskazania inflacyjne z Chin wypadły zgodnie z prognozami. W regionie CEE mamy odczyt inflacji z Węgier oraz protokół z ostatniego posiedzenia NHB.

Z rynkowego punktu widzenia podbicie USD/PLN pod 3,8 PLN otwiera teoretycznie szansę na kontynuację korekty wzrostowej na parze w kierunku 3,88-3,90 PLN. Czekamy jednak na eurodolara, gdzie najpewniej dopiero sforsowanie 1,17 USD oznaczać będzie „trigger” do wzrostu aktywności m.in. na walutach EM.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis