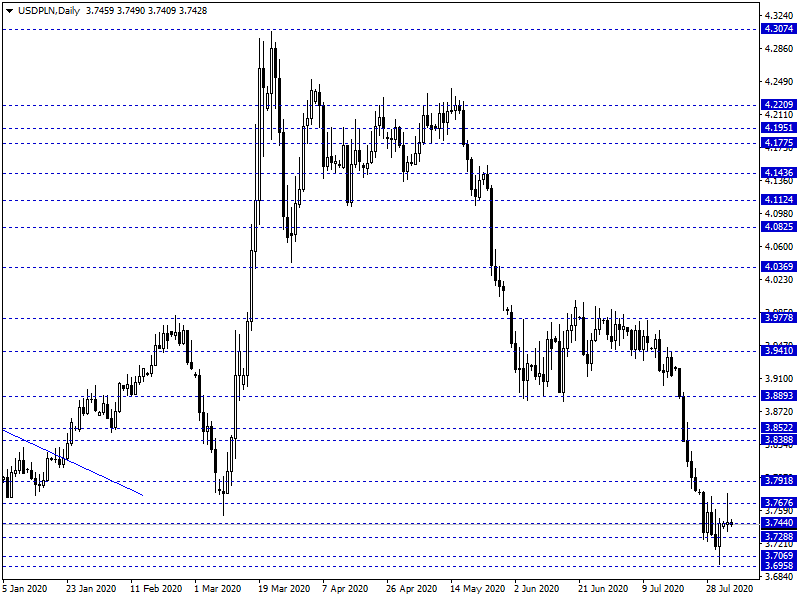

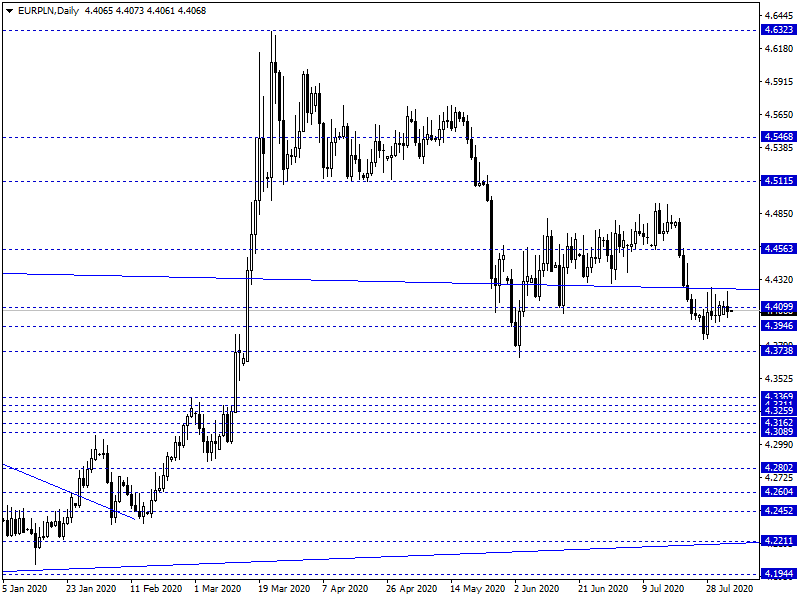

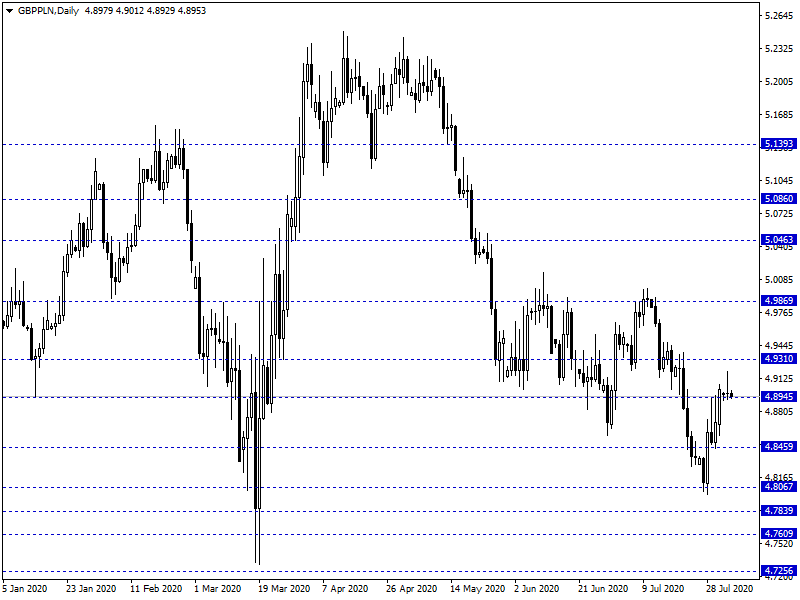

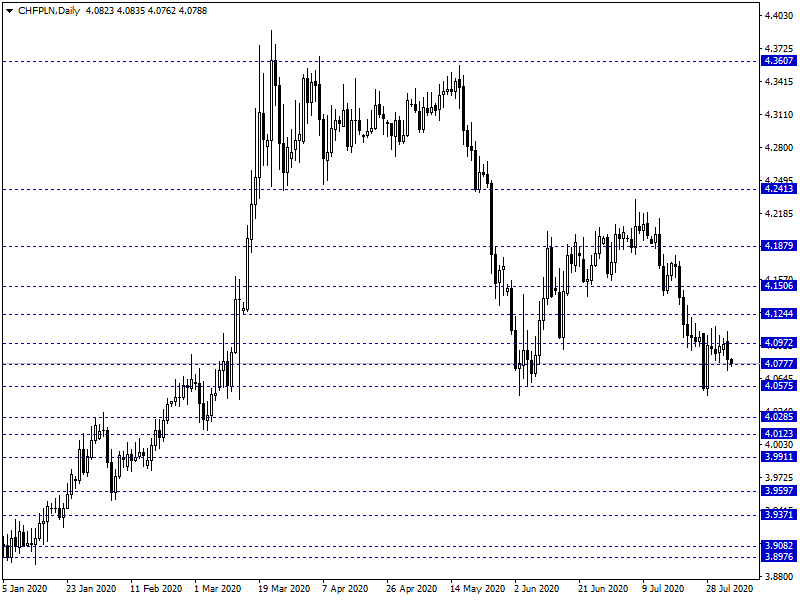

Wtorkowy, poranny handel na rynku FX przynosi wyhamowanie spadków na eurodolarze, co ogranicza bezpośrednio presję na PLN i koszyk CEE. Polska waluta kwotowana jest następująco: 4,4106 PLN za euro, 3,7463 PLN wobec dolara amerykańskiego, 4,0786 PLN względem franka szwajcarskiego oraz 4,9028 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,291% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na globalnych rynkach przyniosły pozytywną reakcję na wskazania przemysłowych PMI. Odczyty powyżej 50 pkt. widoczne były dla gospodarek Chin, Strefy Euro oraz USA (ISM), co podbiło nadzieje na dalsze odbicie gospodarcze po zapaści z marca/kwietnia. W przypadku Polski PMI za lipiec wyniósł 52,8 pkt. wobec oczekiwanych 50 pkt. Globalnie ryzykiem pozostaje jednak druga fala pandemii i potencjalny powrót obostrzeń. Nastroje nieco psuje również niskie tempo prac nad kolejnym programem wsparcia w wykonaniu amerykańskiego Rządu. Lokalnie byliśmy świadkami próby wygenerowania ruchu korekcyjnego na PLN (pod odbicie dolara). Ostatecznie jednak dobre nastroje na rynkach zostały podtrzymane, a eurodolar znów oscyluje pod 1,18 USD.

W trakcie dzisiejszej sesji brak jest istotniejszych wydarzeń makro z rynku krajowego. MF poda informacje dot. podaży na czwartkową aukcję długu. Globalnie warto bliżej dziś przyjrzeć się zamówieniom na dobra trwałe z USA.

Z rynkowego punktu widzenia ograniczenie korekty na EUR/USD ogranicza presję na natychmiastowe rozegranie słabszego PLN. Scenariusz ten wydaje się być jednak dalej obowiązujący – przynajmniej w ograniczonej skali.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis