Wtorkowy, poranny handel na rynku FX nie przynosi bardziej znaczących ruchów – ani na eurodolarze (1,09 USD) ani na wycenach par powiązanych z PLN. Widoczne jest lekkie podbicie nastrojów po poniedziałkowym pesymizmie. PLN kwotowany jest następująco: 4,5446 PLN za euro, 4,1662 PLN wobec dolara amerykańskiego, 4,3150 PLN względem franka szwajcarskiego oraz 5,1919 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1.516% w przypadku obligacji 10-letnich.

Ostatnie godziny przyniosły poprawę globalnych nastrojów, co przełożyło się na lekkie podbicie wycen bardziej ryzykownych aktywów (w tym walut EM/CEE). Obawy o eskalację konfliktu handlowego na linii USA-Chiny (USA sugerują, iż COVID19 pochodzi z laboratorium w Wuhan i rozważają kolejne obostrzenia handlowe wobec Chin) zostały zepchnięte na dalszy plan. Inwestorzy skupili się na podbiciu cen ropy naftowej oraz zwyżkach amerykańskich firm technologicznych. Ponadto podtrzymany jest optymizm związany z ponownym otwieraniem gospodarek – wczoraj odbyły się konferencje ws. takiego scenariusza dot. NY i Kalifornii. Lokalnie nie dzieje się zbyt wiele – wstępny impuls deprecjacyjny na PLN został zanegowany, a kwotowania w dalszym ciągu poruszają się w ramach szerszej konsolidacji. Wczoraj poznaliśmy również odczyt przemysłowego indeksu PMI dla Polski, który wyniósł 31,9 pkt, co jest najniższą wartością od ponad dwóch dekad. Ponadto jest to niższy odczyt niż analogiczne wskazania ze Strefy Euro. Przy tak wielkiej zmienności i niepewności trudno jednak wyciągać z tego faktu daleko idące wnioski – bardzo prawdopodobnym jest za to iż podtrzymuje to prognozy mocnego tąpnięcia produkcji przemysłowej za kwiecień (co również nie będzie stanowić zaskoczenia z uwagi na trwający lockdown). W konsekwencji odczyt wypada skrajnie pesymistycznie, jednak rynek spodziewał się takiego zakresu danych, a więc trudno mówić o większej reakcji na PLN.

W trakcie dzisiejszej sesji brak jest istotniejszych wskazań makro z rynku krajowego. NBP opublikuje „ofertę” na czwartkową aukcję długu. Na szerokim rynku warto bliżej przyjrzeć się ISM dla sektora usługowego z USA (oczek. 37,5 pkt.).

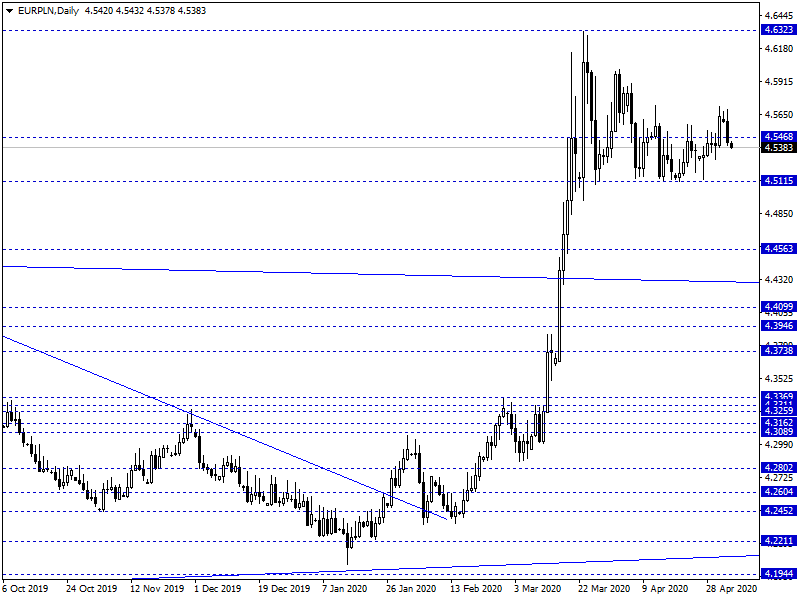

Z rynkowego punktu widzenia wczorajsze wydarzenia nie zmieniły znacząco układu wokół par związanych z PLN. EUR/PLN pozostaje nad wsparciem na 4,50 PLN (aktualnie negując wybicie nad 4,56 PLN). Podobny schemat obserwujemy na USD/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis