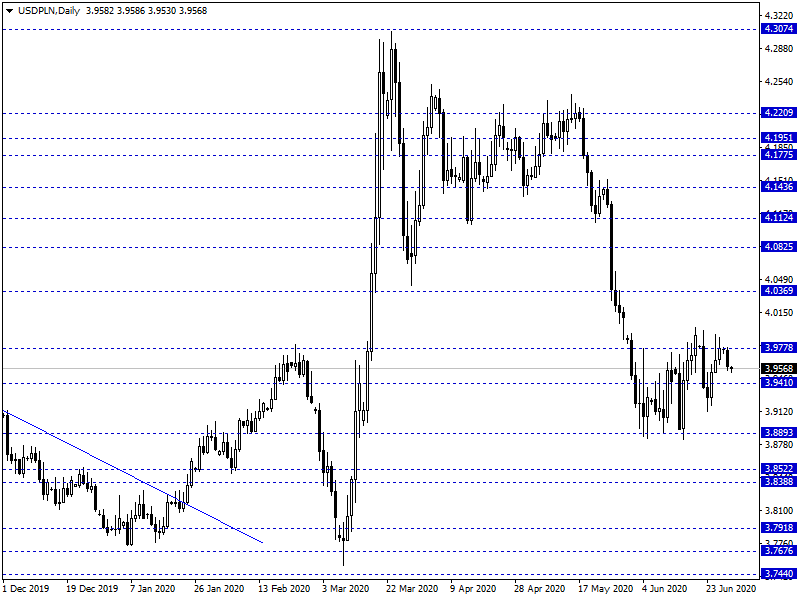

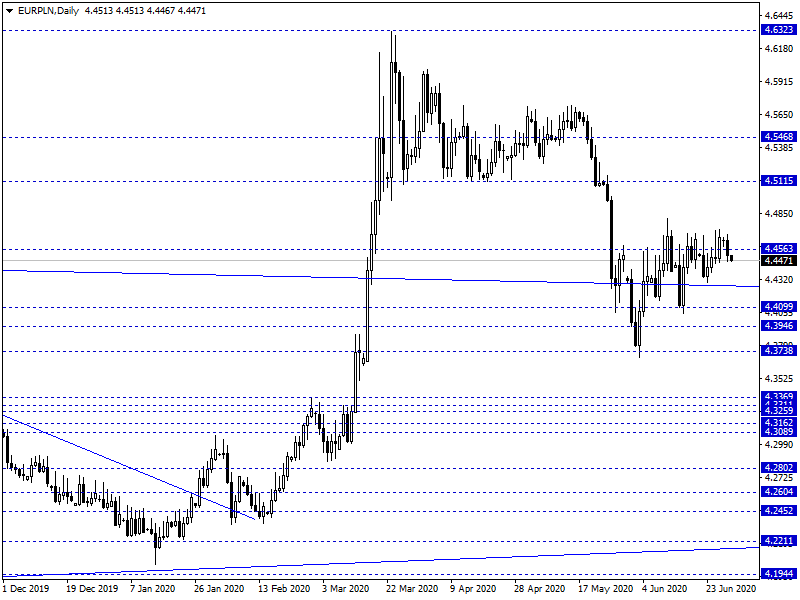

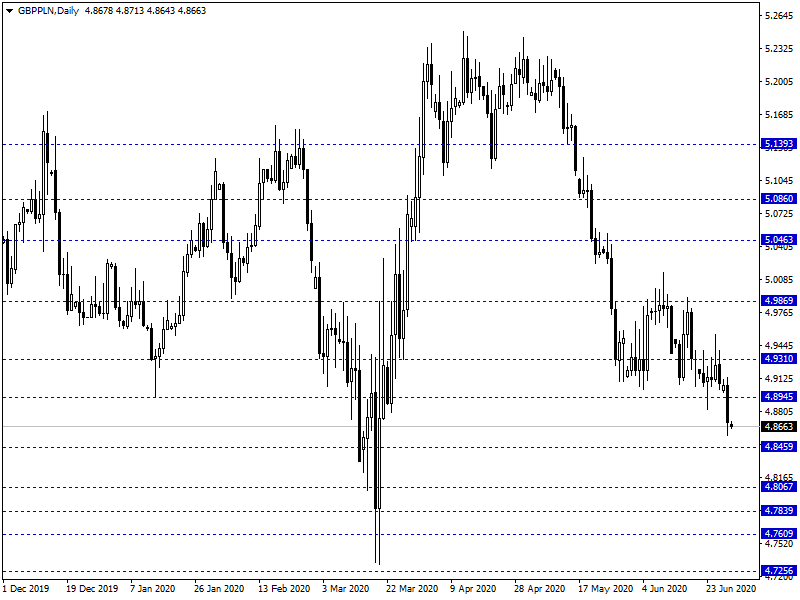

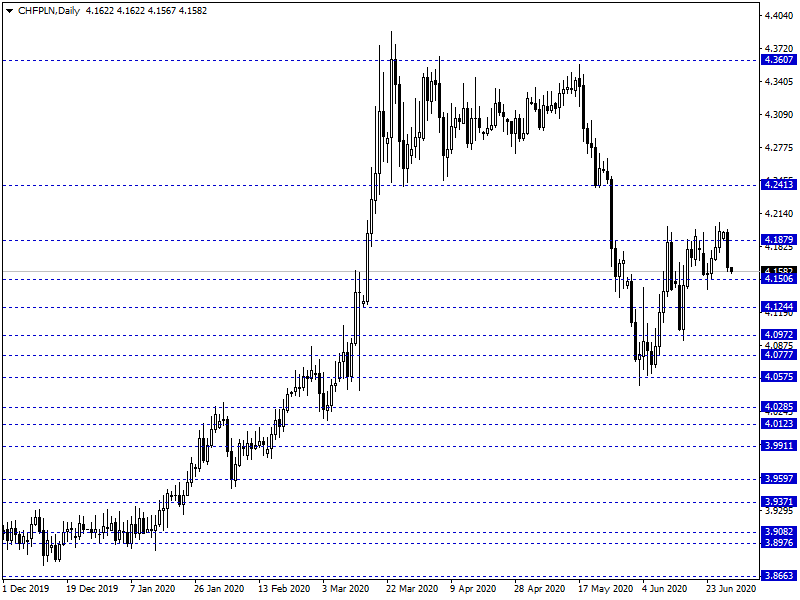

Wtorkowy, poranny handel na rynku FX przynosi ograniczenie podbić eurodolara oraz nieco mocniejszego PLN. Polska waluta kwotowana jest następująco: 4,4516 PLN za euro, 3,9600 PLN wobec dolara amerykańskiego, 4,1619 PLN względem franka szwajcarskiego oraz 4,8705 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,381% w przypadku obligacji 10-letnich.

Zgodnie z wczorajszą tezą brak jest istotniejszej reakcji kursu PLN na wyniki I tury wyborów parlamentarnych w Polsce. Teoretycznie potencjalnie „bliski” wynik w II turze może podbić lekko ryzyko polityczne wokół PLN. W praktyce jednak wydaje się, iż złoty w dalszym ciągu zależny jest od nastrojów na rynkach bazowych. Tymczasem eurodolar ograniczył próby podbicie do 1,13 USD – odbicie wyceny dolara tłumaczyć można m.in. wczorajszymi lepszymi danymi z tamtejszego rynku nieruchomości. Dzisiejsze, poranne PMI z Chin przyjęte zostały jednak dość optymistycznie, co generuje potencjał kontynuacji odbicia na rynkach akcyjnych. Na rynku widoczny jest jednak spadek aktywność, co zwyczajową tendencją w okresie letnim.

W trakcie dzisiejszej sesji poznamy wstępny odczyt inflacji CPI za czerwiec. Rynek spodziewa się wskazania rzędu 2,8% r/r. Ponadto dane inflacyjne poznamy również ze Strefy Euro (HICP za czerwiec). Ciekawie prezentuje się popołudnie gdzie w globalnym kalendarzu makro jest m.in. Chicago PMI czy Conference Board.

Z rynkowego punktu widzenia widoczna jest lekka próba rozegrania mocniejszego PLN. Impuls ten ma jednak, ponownie, miejsce w ramach konsolidacji przy 4,45 PLN. Do czasu braku zmiany szerszych założeń wokół koszyka EM/CEE złoty pozostanie stabilny, w ograniczonym zakresie wahań.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis