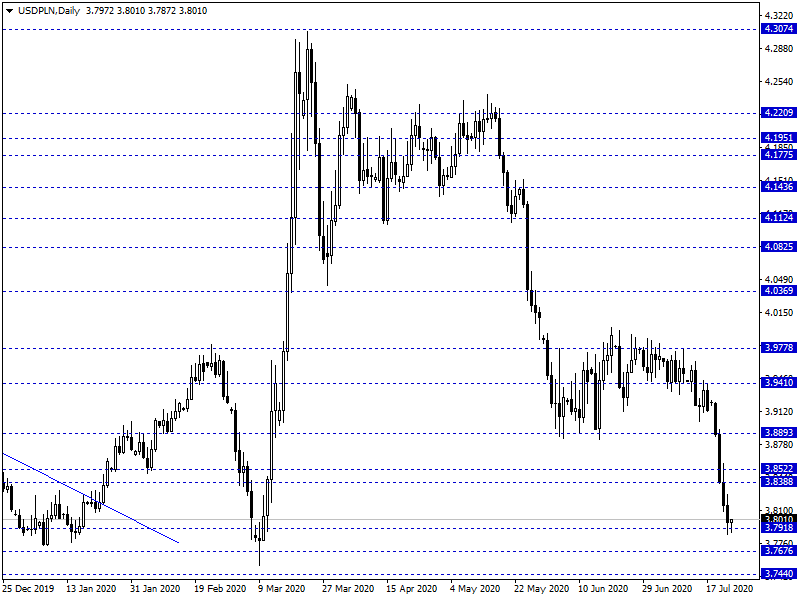

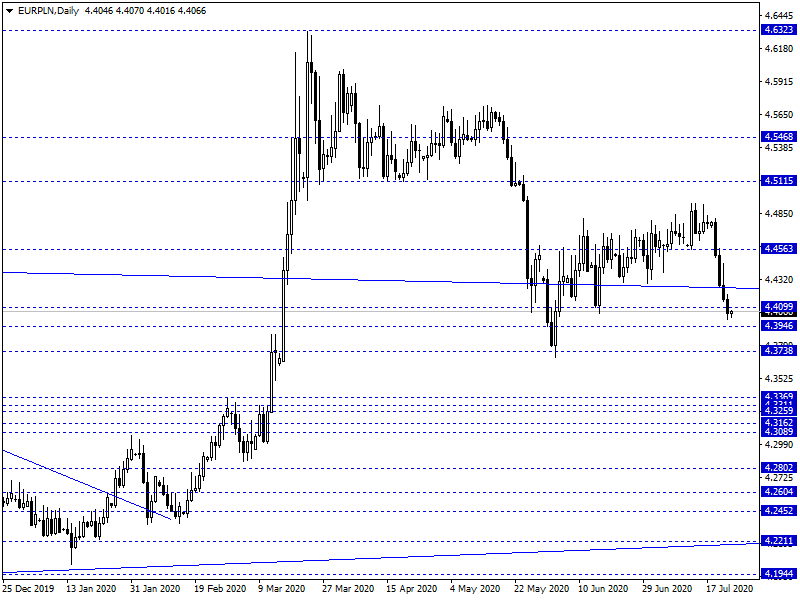

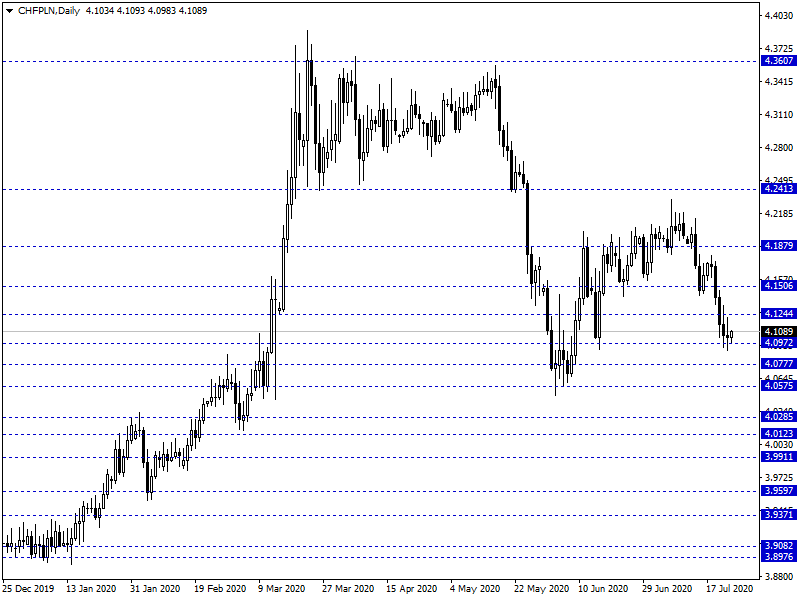

Piątkowy, poranny handel na rynku FX przynosi lekkie schłodzenie globalnych nastrojów za sprawą spadkowych sesji w USA i Azji. Eurodolar oscyluje jednak ciągle przy 1,16 USD. Polska waluta kwotowana jest następująco: 4,4085 PLN za euro, 3,8017 PLN wobec dolara amerykańskiego, 4,0994 PLN względem franka szwajcarskiego oraz 4,8322 PLN w relacji do funta szterlinga. Rentowności polskiego długu wynoszą 1,342% w przypadku obligacji 10-letnich.

Ostatnie godziny obrotu na globalnych rynkach przyniosły schłodzenie nastrojów za sprawą wzrostu napięć na linii USA-Chiny. Zarówno sesja w Azji jak i USA mija pod znakiem spadków (rzędu 2-3%). Sama sprawa konfliktu politycznego wydaje się być jedynie pretekstem – rynek od wtorku nie miał „sił” aby kontynuować ruch na północ, co docelowo przynosi ruch powrotny. Na FX obserwujemy podbicie wyceny japońskiego jena (jako safe haven) oraz lekki odwrót od juana. Narasta presja na korektę z okolic 1,16 USD na eurodolarze. Sam PLN zanotował wyraźne umocnienie do okolic 3,80 PLN za USD, podczas gdy na koniec maja obserwowaliśmy okolice 4,22 PLN. Pewną barierą dla pozytywnej narracji wokół PLN pozostaje stanowisko RPP. W szerszym ujęciu jednak to nastroje na rynkach globalnych (kwestia EM/USD) warunkują nastroje wokół PLN.

W trakcie dzisiejszej sesji brak jest istotniejszych wydarzeń z rynku krajowego. NBP przeprowadzi emisję bonów pieniężnych. Na szerokim rynku będzie to dzień spod znaku odczytów wstępnych przemysłowych indeksów PMI m.in. dla Niemiec czy USA.

Z rynkowego punktu widzenia wydaje się, iż możemy dziś liczyć na lekki ruch korekcyjny ostatniego umocnienia PLN. Szczególnie ciekawie przedstawia się tu para CHF/PLN (safehaven/EM) gdzie rynek może podjąć próbę powrotu pod 4,15 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Wydział Analiz Rynkowych

Dom Maklerski Banku Ochrony Środowiska S.A.

Bądź pierwszy, który skomentuje ten wpis